2023年,来自诺和诺德的一款减肥神药司美格鲁肽火爆了整个地球。甚至连马斯克也承认使用这款药减重,国内各大医疗机构、美容院更是成了标配。

司美格鲁肽本来的用途是治疗2型糖尿病,减肥是它的一个“副作用”。临床试验当中,司美格鲁肽组约70%的志愿者体重减轻了至少10%,50%的志愿者减轻了至少15%,甚至有三分之一的志愿者减轻了至少20%,接近减肥手术(如胃切除)后1--3年的体重减轻。

基于此,诺和诺德给司美格鲁肽申请了减肥适应症。

当然,大家如果想使用的话还是要警惕一些,这款药明确有增加抑郁的风险,近期的研究可能有ED的风险,所以不如跑步减肥更健康,还能释放内啡肽更加快乐。

诺和诺德的司美格鲁肽在中国的注册名称叫“诺和泰”,这也让很多投资者和从事司美格鲁肽原料药生产的诺泰生物导致了混淆。

当然了,除了生产原料药外,诺泰生物自己的司美格鲁肽药物也在申请,而且公司近年来快速转型,从上游原料药生产企业转型为自主选择药物的生产企业。

2021—2023年,诺泰生物来自自主选择产品的营收占比逐年提高,分别为20.34%、39.33%、60.84%,已成为公司主要的营收来源。

01

靓丽半年报业绩

6月19日,公司发布了半年报业绩预报。

(1)预计 2024 年半年度实现归属于母公司所有者的净利润为 18,000 万元到 25,000 万元,同比增加 330.08%到 497.34%。

(2)预计 2024 年半年度实现归属于母公司所有者的扣除非经常性损益的净利润为 18,000 万元到 25,000 万元,同比增加 318.59%到 481.38%。

市场闻风而动,旱地拔葱20cm。

对于业绩激增的原因,公司在公告中称:报告期内,得益于公司自主选择产品的持续放量及收入占比提升,公司 2024年半年度业绩同比实现较大增长。

数据来源:同花顺ifind,制图:诗与星空

结合公司近年来的分产品品类的毛利率,对比可以发现自主选择产品的毛利率越来越高,和定制类产品相比,毛利率差不多高出10个百分点。

诺和诺德的司美格鲁肽在中国的专利将于2026年到期,届时我们会看到更加激烈的市场竞争。

就像价格高高在上的西地那非原研药辉瑞万艾可曾经卖到上百元一片,如今专利过期后齐鲁制药的千威做到了2块钱一片(618活动期间更是到了一块两毛八,我也不知道为什么知道的这么详细)。

也许,几块钱可以轻轻松松躺着就能减肥的时代即将来临(但星空君还是劝你跑步)。

02

产品护城河

对于医药企业来说,最大的护城河是人才。

公司的董事长童梓权,1970年1月生,新加坡国籍。毕业于新加坡国立大学化工系,研究生学历。曾在辉瑞(Pfizer)、葛兰素史克(GSK)服务近二十年,先后在新加坡、中国、亚太区和全球总部任职,历经化学工程师、高级技术经理、质量总监、执行董事和总经理等职务。

公司的副董事长金富强,1963年6月出生,中国国籍,美国永久居留权。毕业于中科院上海有机化学研究所有机合成专业,博士学历,教授级高级工程师。1993年7月至1994年3月,在中科院上海有机化学研究所担任助理研究员;1994年4月至2001年1月,在美国杜邦公司研究院工作,历任研究员、高级研究员等职;2001年至2002年,在美国施贵宝制药有限公司担任主任研究员;2002年至2003年,在美国赛普科制药公司担任主任研究员;2003年至2007年,在美国环球药物咨询有限公司担任技术总监;2007年2月至2016年8月,创立澳赛诺并担任董事、总经理、首席技术官;2016年9月至今,担任澳赛诺董事(2017年,诺泰和奥赛诺合并)。

这两位都是既懂技术又懂经营的复合型人才,分别在自己的领域打出一片天地,然后强强联手。

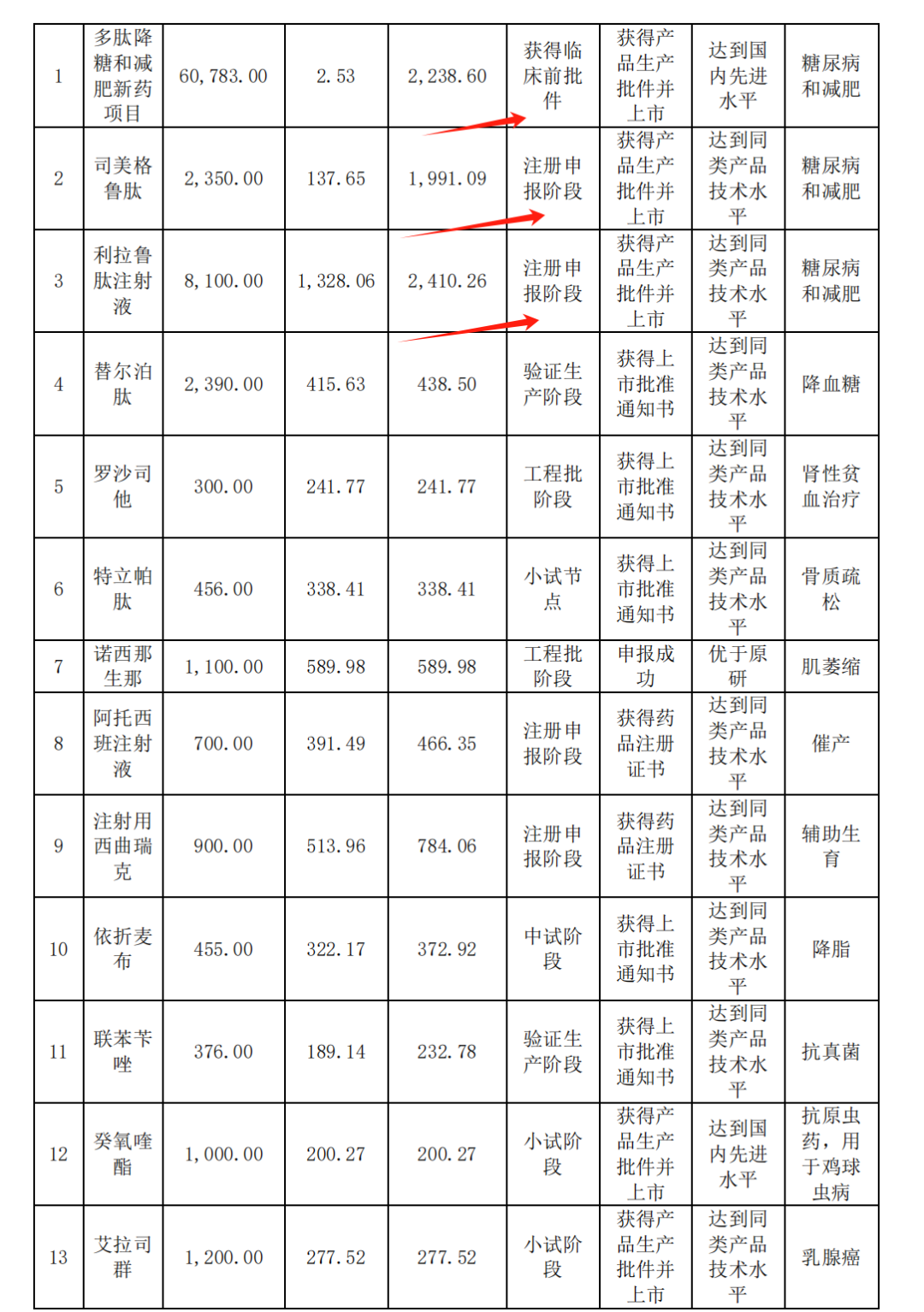

据2023年年报,公司的三款糖尿病和减肥药物,均处于注册申报或获得临床前批件,距离上市大卖只有一步之遥。

不过这里的司美格鲁肽其实是原料药,预计2026年专利到期前,公司自有的司美格鲁肽产品会第一时间申报。

利拉鲁肽注射液曾经是比较受欢迎的减肥药,只不过现在诺和诺德的司美格鲁肽备受追捧,并且口服药即将上市,这款注射药可能仅限糖尿病患者使用了。

据报道,2023年,中国34%以上的人群超重,超过1.4亿人患有糖尿病,其中以2型为主。

公司作为一家中小药企,把核心产品聚焦到糖尿病和减肥为主,是非常明智的选择。

经过多年技术积累,公司突破了长链多肽药物规模化大生产的技术瓶颈,成功建立了基于固液融合的多肽规模化生产技术平台,具备了侧链化学修饰多肽、长链修饰多肽数公斤级大生产能力,在产能、产品质量和生产成本等方面具备极强的竞争优势,如司美格鲁肽、艾博韦泰等长链修饰多肽药物的单批次产量已超过 10 公斤,位于行业领先水平。

03

研发支出小动作

2022年,公司研发支出9777万元,其中计入研发费用6947万元,研发资本化2830万元。但到了2023年,公司研发支出1.34亿元,其中计入研发费用1.25亿元,研发资本化只有875万元。

假如2022年的研发资本化率和2023年接近,那么公司就会比2021年业绩下滑。

对于研发投入较多的中小药企来说,研发资本化对于利润的影响非常大,而飘忽不定的研发资本化率,不由得让人推导出调节利润的嫌疑。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏

用户评论

终于有点成果了!当初看到产品宣传的时候感觉像是在做梦,现在真的太惊喜啦,希望效果能持续下去!

有9位网友表示赞同!

厉害啊! 还是我朋友说的对,这"神器"是真的好用。他几个月瘦了十几斤,我也跟着试试,希望半年后也能有类似的效果。

有16位网友表示赞同!

广告宣传这么猛,我还以为是在吹牛。期待这个神药能真的有效减肥,不要让人失望啊!

有15位网友表示赞同!

我上个月试用了这款减肥神药,效果确实不错,体重已经下降了5斤,感觉身体也更轻盈了!

有17位网友表示赞同!

真的有人管这种东西叫“神药”吗?减肥还是需要科学合理的饮食和运动搭配才能达到最好的效果。过度相信这些神奇的产品最后可能反而把自己坑了。

有20位网友表示赞同!

半年报爆表确实让很多人都看到了希望,不过也要保持理性消费判断, 谨慎购买这类产品,毕竟什么都能快速解决的事情可不多。

有18位网友表示赞同!

我朋友就是靠这款减肥药成功减掉了15斤,现在身材恢复了曲线很好看。看来“神药”真的不是夸大其词啊!

有17位网友表示赞同!

这业绩爆表是好消息,但作为消费者还是应该多了解一下产品的成分和副作用,不能盲目相信广告宣传。

有15位网友表示赞同!

减肥一直是我的困扰,看到这个"神药"半年报这么优秀让我充满期待。不过我也希望厂家加强产品解释及功效说明,让消费者更了解!

有20位网友表示赞同!

我对这个减肥神药还是比较感兴趣的,因为看到很多人说效果很好。但是我也想知道它到底是如何减肥的呢?

有17位网友表示赞同!

这种产品宣传要谨慎!毕竟很多时候都是“大忽悠”。最好多咨询医生意见再决定购买,避免得不偿失。

有14位网友表示赞同!

我朋友说这款减肥神药有效率很高,她吃了之后感觉食欲下降了,现在正在努力运动保持身材。

有7位网友表示赞同!

半年报爆表听起来很不错,但关键是自己的坚持和健康方式很重要!吃"神药"只是暂时的帮助,长期还是要注重日常习惯才行!

有16位网友表示赞同!

减肥是一个需要长久坚持的过程,不能只依赖这种"神药"。如果想要有效减重,一定要结合合理的饮食和运动计划。

有8位网友表示赞同!

这个减肥神药确实比较受欢迎,但是我不觉得它能解决所有人的减肥问题。每个人的身体状况不同,适合的方法也不相同。

有19位网友表示赞同!